Cómo escalar una fintech cuando el mercado se vuelve más desafiante

Por Gisela Crescipulli, Creative Brand Strategist

Estrategia, marketing e innovación.

Qué cambia cuando aparecen nuevos jugadores como Revolut?

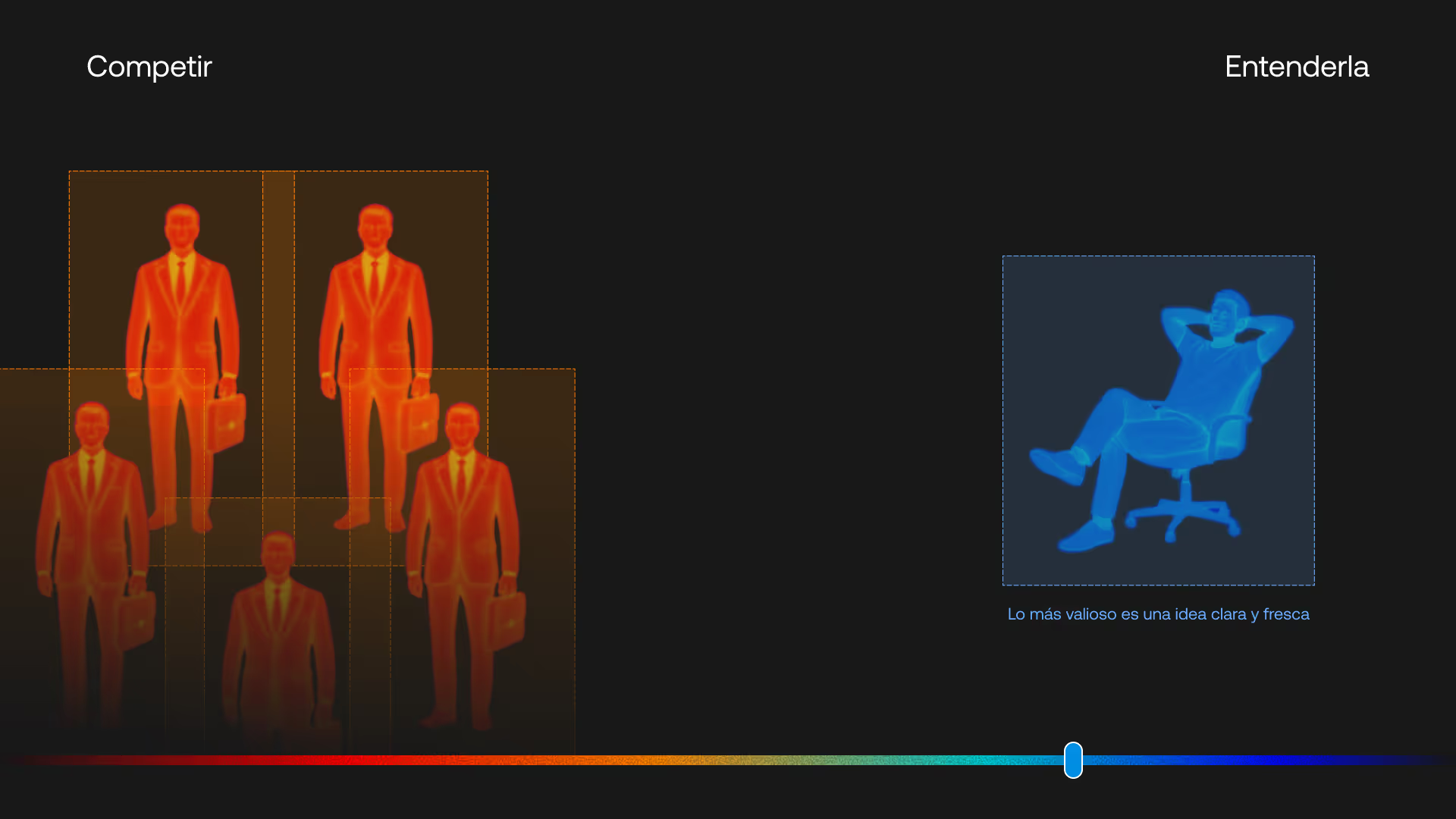

Cuando un mercado se llena de competidores, la ventaja no está en “hacer más cosas” ni en reaccionar más rápido: está en tener una idea central nítida (qué problema resolvés y para quién) y ejecutarla con precisión.

Eso es lo que vuelve relevante a una fintech o un banco cuando la vara sube: una propuesta de valor que reduzca fricción, se entienda en segundos y se sostenga en una experiencia completa.

En Argentina, el ruido alrededor de la llegada de nuevos jugadores (como Revolut, que abrió lista de espera y comunicó su intención de lanzar en el país) no es solo una noticia. Es una señal de época: la competencia ya no es “más apps”, es mejores modelos.

El nuevo mapa fintech: crecimiento, adopción y un usuario cada vez más exigente

Para entender por qué este momento es decisivo, alcanza con mirar algunos datos:

- En Argentina, el mercado de billeteras digitales y tarjetas prepagas se proyecta en USD 9,84 mil millones en 2025, creciendo 16,6% anual.

- La adopción fintech aparece en torno al 67%.

- A nivel global, las fintech todavía representan cerca de 3% de los ingresos de banca/seguros, pero crecen 3× más rápido: en 2024, +21% interanual vs. ~6% del resto del sector financiero.

- En Argentina, el ecosistema alcanzó 383 fintechs en 2024 y creció a una tasa anual de ~15,3% entre 2020 y 2024.

El crecimiento trae oportunidades, pero también eleva las expectativas.

El desafío real: destacarse cuando todos prometen comisiones cero y “experiencia impecable”

La llegada de jugadores con marcas globales eleva expectativas: onboarding sin fricción, costos bajos, UX muy cuidada, soporte rápido, producto integrado.

Pero hay una trampa común en este punto: creer que la respuesta es sumar features.

En mercados exigentes, una funcionalidad aislada rara vez mueve la aguja. Lo que diferencia a quienes lideran es:

- una idea central (clara y defendible)

- una experiencia integral (de punta a punta),

- y un modelo operativo que permita escalar sin romperse.

- El mercado BNPL en el país se estima en USD 2,15 mil millones en 2025 (volumen de pagos).

Este crecimiento tiene una consecuencia directa: el usuario se acostumbra a experiencias mejores. Y cuando eso pasa, “prometer lo mismo” deja de funcionar.

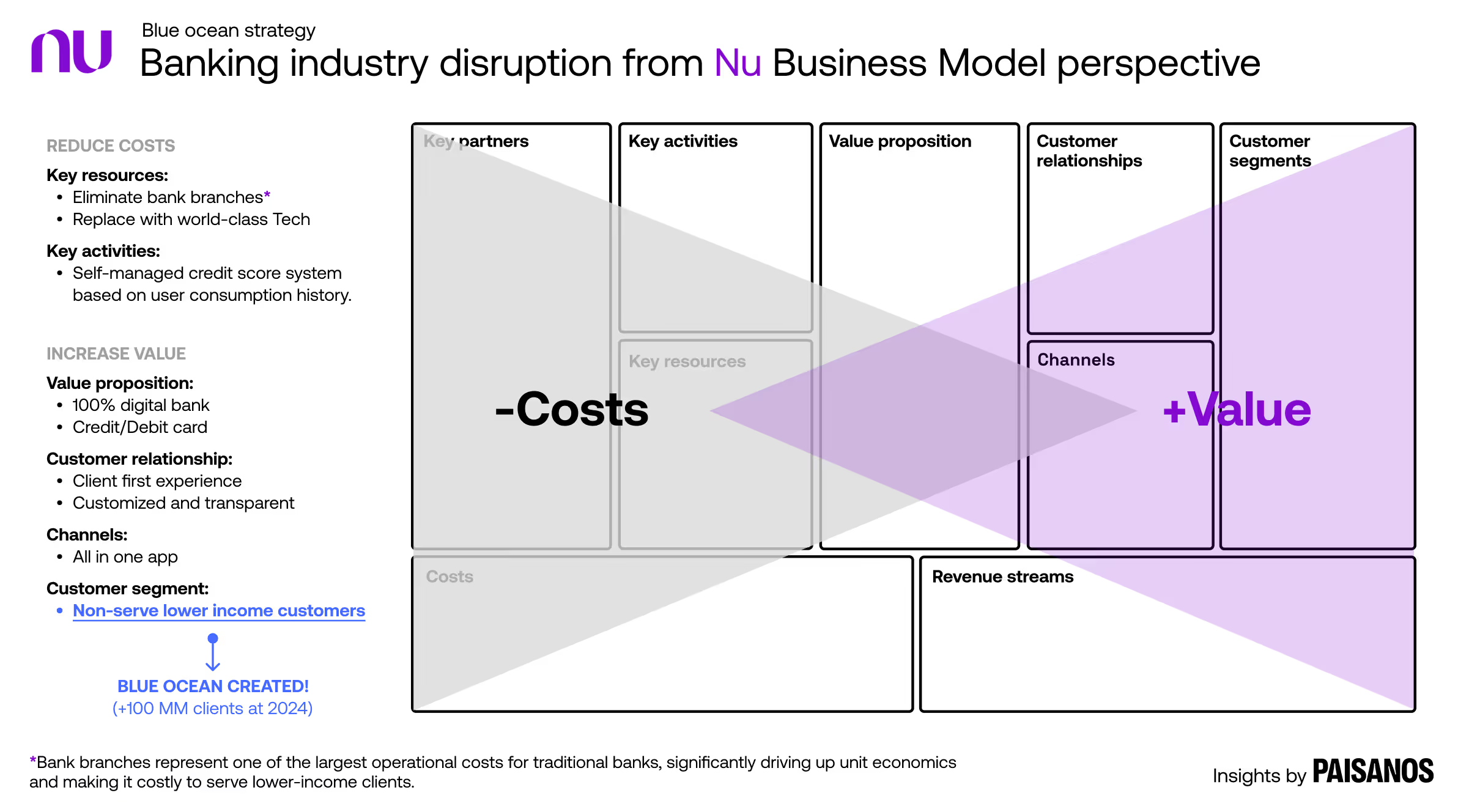

Un espejo útil: lo que hizo Nubank para cambiar las reglas

Un ejemplo concreto de cómo se gana esta carrera es Nubank: su crecimiento no se explica por “tener más productos”, sino por simplificar el sistema completo.

La fórmula (simple de decir, difícil de ejecutar) fue:

- eliminar sucursales físicas

- automatizar procesos críticos (onboarding, decisiones de riesgo)

- y construir una propuesta de valor centrada en transparencia y experiencia.

El resultado fue un modelo más liviano, con costos estructuralmente más bajos y una experiencia que reconfiguró expectativas en la región. La pregunta que deja este caso no es “¿qué feature sumo?”, sino:

¿Qué vas a crear que otros todavía no puedan ofrecer de forma consistente?

Podés profundizar en su historia y modelo en este análisis completo sobre Nubank.

Tres preguntas para innovar con propósito (y no por ansiedad)

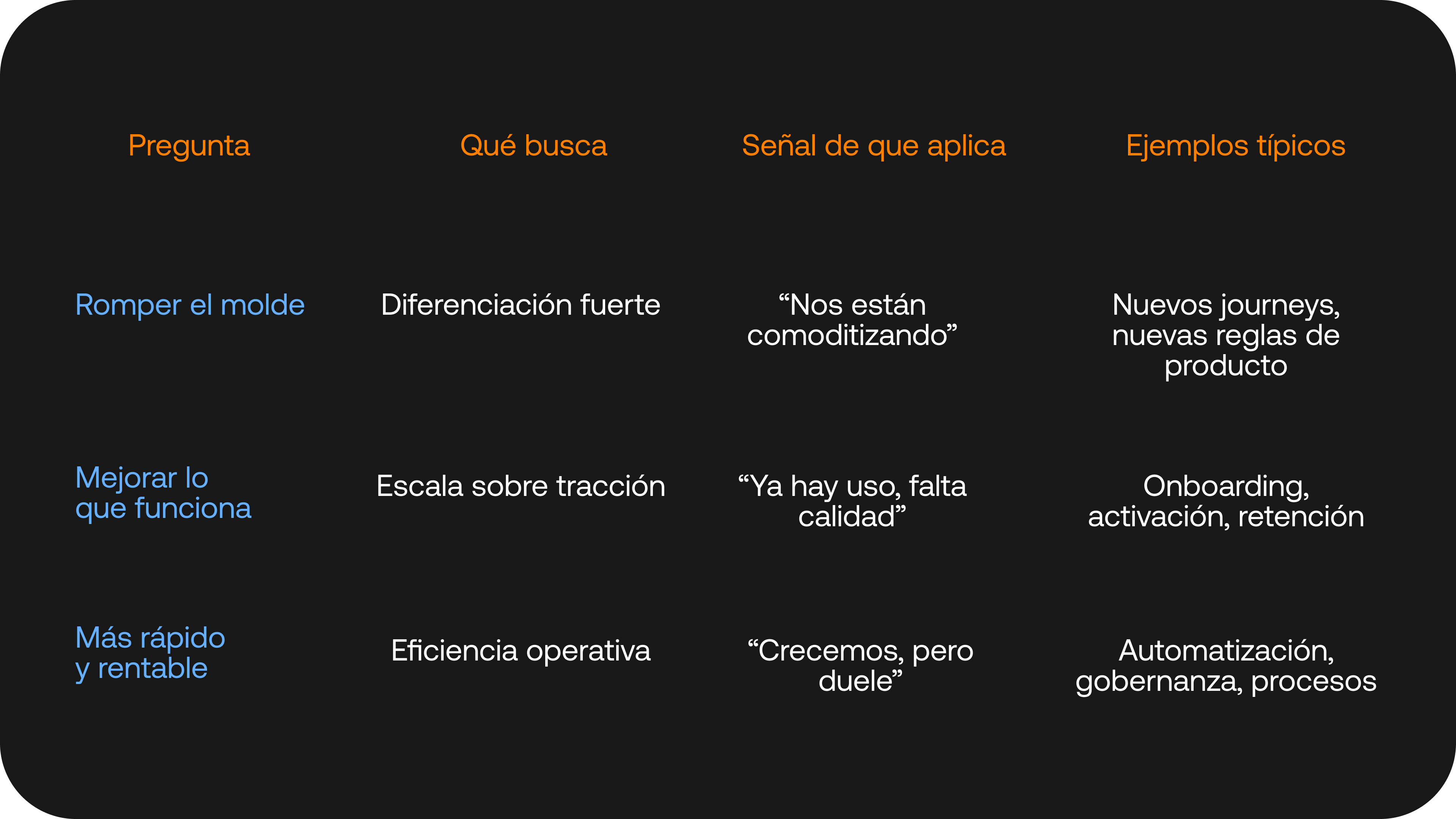

Cuando trabajamos con organizaciones que quieren escalar, solemos ordenar la conversación con tres preguntas para usar como marco para priorizar.

1) ¿Cómo podemos romper el molde? (innovación disruptiva)

Cambiar las reglas de la categoría: nueva experiencia, nuevo modelo, nueva forma de capturar valor.

2) ¿Cómo podemos mejorar lo que ya funciona? (innovación de sostenimiento)

Subir la vara donde ya hay tracción: mejores flujos, mejor performance, mejor retención.

3) ¿Cómo podemos hacerlo más rápido y rentable? (innovación eficiente)

Reducir costos, automatizar, mejorar time-to-market, estandarizar sin perder calidad.

Para que se vea claro te lo muestro acá con una tabla simple:

Casos reales: de la idea a la ejecución

MODO: la velocidad como ventaja competitiva

Cuando MODO llegó a Paisanos, el desafío era claro: salir al mercado en un contexto dominado por jugadores consolidados.

La decisión fue activar, sobre todo, la pregunta “¿cómo rompemos el molde?”: una experiencia tan intuitiva y natural que pudiera convertirse en estándar.

Resultados (según datos del caso publicado por Paisanos):

- +10 millones de descargas

- +100 millones de transacciones

- 4.8/5 de calificación promedio

¿Cómo lo hicimos? Definimos una identidad visual y sonora junto a Estudio Calendar y Papa Music, creamos un gesto de pago 360° que convirtió cada transacción en una experiencia que se sienta natural y desarrollamos un MVP que no parecía un MVP.

Conocé el caso completo de MODO acá

Banco Galicia: la transformación empieza en la cultura

En Galicia, el reto no era “lanzar algo nuevo” sino escalar capacidades internas: mejorar lo existente y hacerlo más ágil.

El trabajo se ordenó entre sostenimiento y eficiencia: entrenar equipos, diseñar y testear modelos, y pasar de un enfoque operativo a gestionar un portafolio de ideas con distintos niveles de riesgo.

Conocé el caso completo de Banco Galicia acá

Cómo identificar oportunidades cuando la competencia se multiplica

Si querés escalar cuando “todos prometen lo mismo”, necesitás método. Estas ideas bajan a tierra por dónde empezar:

- Mapeá fricciones reales: dónde hay costos, demoras o frustración (onboarding, pagos recurrentes, reclamos, límites, soporte).

- Buscá segmentos desatendidos: audiencias que no están bien servidas (no bancarizados, ciudades intermedias, adultos mayores, pymes con necesidades específicas).

- Diseñá experiencias completas: no un feature, sino un journey coherente (desde adquisición hasta hábito).

- Testeá rápido, aprendé más rápido: moverse con evidencia suele ser mejor que esperar “la versión perfecta”.

- Escalá con gobernanza: portafolio de iniciativas, responsables claros, métricas, inversión proporcional al riesgo.

Dos tendencias que van a marcar el futuro fintech en 2025

Ciberseguridad avanzada como estándar

A más digitalización, más superficie de ataque. MFA, biometría y detección de fraude con IA dejan de ser “nice to have”.

Open Finance como default

La integración vía APIs y la orquestación de productos personalizados se vuelve inevitable. La ventaja competitiva aparece en cómo combinás datos + producto + experiencia.

El momento de cambiar las reglas de tu juego es ahora

La llegada de Revolut no marca el final de las fintech locales. Marca el inicio de una etapa donde destacarse va a valer más que nunca.

En un mercado más exigente, una idea clara es lo más valioso. La pregunta no es si vas a transformarte, sino cuándo y con qué propósito.

Si querés escalar con visión estratégica, transformar tu cultura o diseñar productos que cambien la categoría, podemos acompañarte.

Conocé el resto de nuestros casos o agendá una charla y te contamos lo que estamos pensando.

Algunas preguntas que te pueden surgir

¿Qué cambia cuando entra un competidor global a un mercado fintech?

Cambia el estándar de experiencia: onboarding, soporte, costos y usabilidad se vuelven comparables. Eso aumenta expectativas y reduce tolerancia a fricciones. La respuesta no suele ser sumar features, sino clarificar una propuesta de valor defendible y ejecutar una experiencia integral de punta a punta.

¿Cómo se diferencia una fintech cuando “todos prometen lo mismo”?

Diferenciás cuando definís una idea central (qué resolvés, para quién y por qué sos mejor) y la traducís en un journey completo: adquisición, onboarding, hábito, soporte y confianza. Las funcionalidades sueltas se copian; los sistemas coherentes y bien operados son más difíciles de replicar.

¿Qué significa innovar con propósito en fintech?

Significa priorizar iniciativas según el tipo de cambio que el negocio necesita: romper el molde (disruptiva), mejorar lo que ya funciona (sostenimiento) o hacerlo más rápido y rentable (eficiencia). Ese marco evita innovación “por moda” y ayuda a asignar recursos con métricas claras.

¿Qué tendencias fintech conviene seguir en 2025?

Dos fuerzas transversales: ciberseguridad avanzada (MFA, biometría, fraude con IA) y open finance como default (integración vía APIs). Las empresas que orquesten datos + producto + experiencia para ofrecer personalización con confianza tendrán ventajas más sostenibles.